- Il codice tributo 3850 viene utilizzato insieme all’F24 per il versamento del tributo camerale.

- È previsto un versamento in unica soluzione e un importo calcolato sulla base della produzione IRAP; l’importo da versare dipende dalla forma giuridica del soggetto passivo.

- Il pagamento del diritto camerale deve essere effettuato entro il 30 giugno di ogni anno.

In Italia esiste un’ampia varietà di codici tributo, ognuno dei quali è assegnato a uno specifico versamento d’imposta; questo rende più semplice e ordinato per il contribuente la compilazione del Modello F24, e per l’Agenzia delle Entrate disporre di codici permette di gestire le informazioni del contribuente in modo più efficace.

Cos’è il codice tributo 3850 e a cosa serve?

Come spiegato nella sintesi principale, il codice tributo 3850 è il codice utilizzato dall’Agenzia delle Entrate per identificare il pagamento del diritto camerale. Si tratta di un’imposta dovuta da tutti i soggetti iscritti al Registro delle imprese in Italia. Il versamento viene effettuato alla Camera di Commercio corrispondente alla circoscrizione in cui si trova la sede legale.

Il codice tributo per il versamento del tributo alla Camera di Commercio è un numero di quattro cifre (3850) che deve essere utilizzato nel modello F24 per il pagamento annuale del tributo.

È importante ricordare che il codice 3850 si riferisce al pagamento dell’imposta a cui sono tenute tutte le imprese iscritte al Registro delle Camere di Commercio della località/territorio corrispondente o al Repertorio delle notizie economiche e amministrative.

Chi è obbligato a pagare con il codice 3850?

Secondo l’articolo 18, comma 4, della Legge n. 580/1993. Le imprese iscritte al Registro delle Imprese al 1° gennaio di ogni anno e i soggetti iscritti al REA (Repertorio delle notizie economiche e amministrative) sono obbligati a presentare la dichiarazione con il modello F24 e a effettuare il versamento, che deve essere annullato entro il 30 giugno.

Di seguito l’elenco dei soggetti obbligati al pagamento del tributo camerale.

- Imprese individuali

- Società di capitali e di capitali

- Consorzi

- Imprenditori agricoli e coltivatori diretti

- Unità locali e sedi secondarie di imprese con sede all’estero

- Soggetti iscritti al REA

- GEIE (Gruppi europei di interesse economico)

- Società tra avvocati D.Lgs. 96/2001

È importante ricordare che, per il versamento dell’imposta, il contribuente deve utilizzare il modello F24 e indicare il codice tributo 3850, nonché la provincia competente per l’imposta, ossia il luogo in cui si trova la sede principale, trattandosi di un’imposta territoriale.

Tipi di pagamento: fisso e sul valore della produzione

Nell’ambito del pagamento del diritto camerale in Italia, esistono due tipi di profilo di pagamento (fisso e sul valore della produzione) e dipendono dalla forma giuridica del soggetto obbligato, nonché dalle unità operative che compongono la struttura dell’impresa.

- Fisso: è l’importo fisso da versare annualmente come imposta camerale.

- Su base: è il pagamento basato sul calcolo in base al valore della produzione dell’azienda ai fini IRAP.

Le imprese sono tenute a versare il diritto camerale annuale per ciascuna delle unità locali o sedi secondarie di cui sono proprietarie e che sono iscritte al Registro delle imprese.

Per il 2024 l’importo da versare con il codice 3850 non è variato, per cui si stabilisce che si applica la riduzione del 50% introdotta con l’art. 28, c.1 del d.l. 90/2014, convertito dalla legge 114/2014.

Imposta camerale fissa

In base ai dati forniti, l’imposta camerale è dovuta in misura fissa nei seguenti casi:

Impresa individuale iscritta nella sezione speciale del Registro delle Imprese

Ditta individuale (imprenditore commerciale) iscritta nella sezione ordinaria del Registro delle Imprese.

- Entità collettiva iscritta solo al REA (fondazioni, associazioni…)

- Persona fisica iscritta al REA (agenti e rappresentanti, broker, spedizionieri)

- Società semplice iscritta nella sezione speciale “società semplice” del Registro delle Imprese

- Società semplice iscritta nella sezione speciale “società semplice” e “società agricola” del Registro delle Imprese

- Società tra avvocati ai sensi del D.Lgs. n. 96/2001

Società con sede all’estero che ha aperto unità locali o sedi secondarie in Italia.

L’importo da pagare da parte del contribuente è stabile attraverso il MISE e gli importi fissi da pagare per quest’anno sono i seguenti (prendere gli importi come riferimento, potrebbero esserci variazioni senza preavviso).

Imposta basata sul valore della produzione ai fini IRAP

Abbiamo già visto chi è tenuto a pagare la imposta piatta. Ora vedremo chi è tenuto a pagare l’aliquota annuale in base al valore della produzione aziendale ai fini IRAP del periodo d’imposta precedente.

- Società tra professionisti previste dalla Legge 183/2011

- Società in nome collettivo

- Società a responsabilità limitata

- Società per azioni

- Società cooperative

- Società di mutuo soccorso

- Consorzi con attività esterna

- Enti economici pubblici e privati

- Aziende speciali e consorzi previsti dalla legge 267/2000

- GEIE – Gruppo europeo di interesse economico

Si ricorda che, in caso di pagamento dell’imposta sul valore della produzione ai fini IRAP, questa viene mantenuta al 50% anche sull’ammontare dei debiti.

Scadenza del pagamento e sanzioni

Secondo le istruzioni della Camera di Commercio, il pagamento del tributo camerale deve essere effettuato dai contribuenti entro il 30 giugno dell’anno in corso. Entro il 31 luglio 2024, per il pagamento con lo 0,40% (anche in caso di compensazione con altri tributi, il cosiddetto “saldo zero F24”, il diritto annuale deve essere aumentato dello 0,40%).

Nel caso delle società per azioni, la Camera di Commercio afferma che la data di scadenza del pagamento può essere diversa. Per le società di capitali, la scadenza del pagamento dipenderà dalla chiusura dell’anno fiscale e dall’approvazione del bilancio. Detto questo, in generale, l’imposta camerale è dovuta entro il termine di pagamento del primo acconto dell’imposta sul reddito.

In altre parole, la scadenza per il pagamento del diritto camerale coincide con il versamento dell’IRPEF e dell’IRES, per cui la maggiorazione si aggiunge al diritto camerale.

Le sanzioni per chi non paga gli obblighi fiscali nei tempi e nelle forme previste sono le seguenti: Verrà applicata una sanzione amministrativa che può variare dal 10 al 100% dell’importo del diritto dovuto, secondo quanto previsto dal Decreto Ministeriale n. 54/2005.

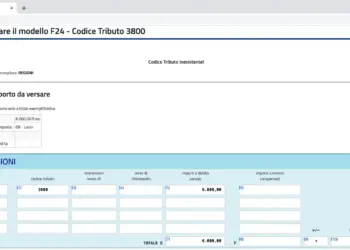

Come compilare l’F24 con il codice 3850

Per il pagamento del tributo camerale è necessario utilizzare il codice 3850 unitamente al modello F24. Il pagamento del diritto annuale deve essere effettuato in un’unica soluzione.

Per la compilazione del modello F24 è necessario compilare le seguenti colonne.

- Codice ente/codice comune: deve essere inserito il comune competente, reperibile nella tabella fornita dall’Agenzia delle Entrate.

- Codice tributo: va inserito il codice 3850.

- Anno di riferimento: inserire il periodo a cui si riferisce il versamento.

- Importo dovuto pagato: con l’importo del pagamento.

Il codice tributo 3850 può essere utilizzato anche per la compensazione di un importo a credito.

Il pagamento può essere effettuato anche online tramite la piattaforma PagoPA o tramite l’home banking della propria banca. In questo caso, l’importo previsto per il diritto camerale sarà inserito nella colonna “importi versati in compensazione”, a destra della colonna “importi versati a debito”.

Ravvedimento operoso

Quando il contribuente effettua un pagamento insufficiente, omette o ritarda un pagamento, può recuperare la differenza dovuta con il ravvedimento operoso entro un anno dalla data di scadenza. In questo caso, il contribuente deve indicare nel modello F24 i seguenti codici tributo.

- Codice tributo 3851: relativo agli interessi per mancato o ritardato pagamento dell’imposta;

- Codice tributo 3852: relativo alle sanzioni per mancato o ritardato pagamento dell’imposta, pari al 3% del pagamento.

Per procedere al ravvedimento operoso, il contribuente deve essere consapevole del fatto che la violazione è stata constatata. Ciò premesso, per procedere alla regolarizzazione dei tributi, il contribuente deve inserire nell’F24 i seguenti dati.

- Codice tributo 3850: tassa annuale

- Codice tributo 3851: interessi

- Codice tributo 3852: sanzioni

- Anno di riferimento del pagamento

- Codice della Camera di Commercio a cui si intende effettuare il pagamento

- Altri dati generali necessari per la compilazione del modello di pagamento F24

Come possiamo vedere, il processo di pagamento degli interessi dovuti al mancato pagamento dell’imposta è un processo laborioso, per questo i nostri esperti raccomandano di tenersi aggiornati con il pagamento dell’imposta, per questo potete considerare di leggere il nostro articolo sugli strumenti per ordinare le informazioni di pagamento ed evitare di dimenticare date importanti.

Domande frequenti

I codici fiscali possono essere una sfida, in quanto esistono molti tipi di codici, ed è per questo che abbiamo creato un elenco di domande frequenti sul codice 3850 che i nostri lettori ci inviano.

Se non riuscite a trovare la risposta alla vostra domanda, potete utilizzare la sezione commenti alla fine di questo articolo: uno dei nostri esperti cercherà di rispondervi il prima possibile.

Come si compila il codice fiscale 3850?

Per compilare l'F24 con il codice 3850, il contribuente deve utilizzare lo spazio denominato "Codice ente locale", nella sezione "IMU e altri tributi locali", la sigla della provincia della corrispondente Camera di Commercio, il codice tributo 3850, l'anno di riferimento e l'importo da rateizzare.

Come viene calcolato il diritto annuale della Camera di Commercio?

L'importo viene calcolato in base alla forma giuridica del contribuente, ad esempio:

- Imposta fissa della Camera di Commercio.

- Imposta basata sul valore della produzione ai fini IRAP.

Per le società di capitali, la data di scadenza del pagamento dipenderà dalla chiusura dell'esercizio fiscale e dall'approvazione del bilancio.

Articolo pubblicato su 5 Marzo, 2024 di Lorenzo Sposti

Ultimo aggiornamento 5 Marzo, 2024 di Lorenzo Sposti